取り崩し運用のリアル!2つの運用例をご紹介!

- お役立ちコラム

取り崩し運用のリアル!2つの運用例をご紹介!

こんにちは、加藤です。

今回は、

元本 3000 万円を取崩し、

残高から毎月0.5%ずつ解約を継続した2つのケースをご紹介したいと思います。

(期間:2008年1月~2025年6月にてシミュレーションを行いました)。

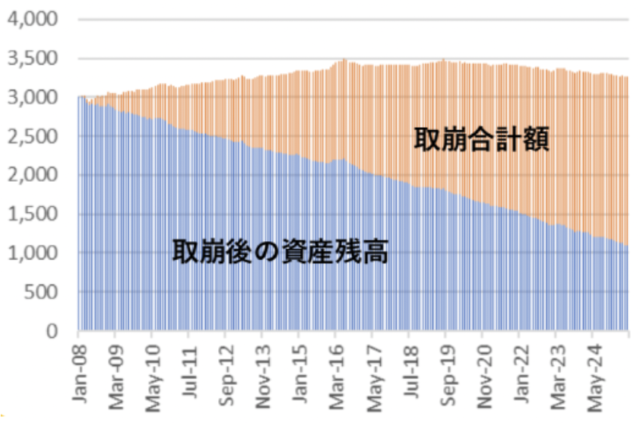

<ケース1>

大きな下落を避けるため、

値動きが大きい外国株ファンドを解約し、

値動きが小さい国内債券ファンドに変えて

取崩しを開始したケース。

このケースでは、取崩し合計は2159万円、

取崩後の残高は1104万円になりました。

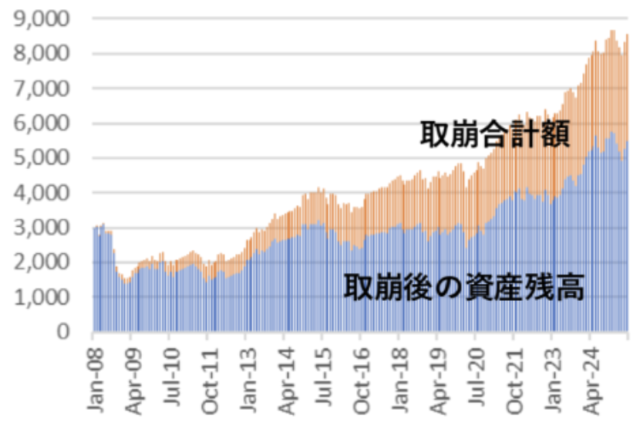

<ケース2>

値動きは大きいですが、

積立で大きく資産を増やすことが期待できる

外国株式ファンドの保有を継続したケース。

取崩し運用開始直後にリーマンショックがあり、

取崩し後の資産額は1371万円まで減少しました。

しかし、5年後の2013年9月には、

取崩し合計額と取崩後資産残高の合計が元本の3000万円まで回復し、

2025年6月には取崩し合計は3088万円、

取崩し後の資産残高は5482万円になりました。

リーマンショック時には、

生きた心地がしなかったかもしれませんが、

今となっては老後資金の心配はなくなり、

毎月の取崩し額を増やすことも検討できるようになりました。

この2つのケースの比較から得られた教訓は、

以下の通りです。

■債券ファンドでの取崩し運用は、

値動きによる不安が少ない反面、

予定外の大きな出費があると資産が尽きるリスクがある。

■一方、株式ファンドでの取崩し運用は、

途中暴落があっても、

継続できるのであれば、長期では結果として資産寿命を延ばすことが期待できる。

ただし、暴落時に大きな支出が必要になると、

計画が大きく狂ってしまう。

積み立ても、取崩も、とにかく長期で考えることが重要です。

そして、暴落の時期を正確に予測することは不可能なため、

数年以内に大きな支出の予定がある場合は、

あらかじめその分を貯蓄に回し、区別して取り扱うことで、

不安を少なくしながら資産寿命を延ばすことができます。

長期での運用について、分からないことや不安があれば

いつでもこちらからご相談ください。

つみたて投資についての情報を定期的に配信しています!

ぜひLINEに登録し、情報を受け取ってください!